Open Banking

Open Banking

The United Bank of Albania offers a unique experience to customers, helping in creating deposits and savings for the families’ future, in the purchase of housing as well as in the development of businesses.

UBA car financing provides a speedy course for you to take, to get on the open road.

We will match you with a financing program that meets your financial needs.

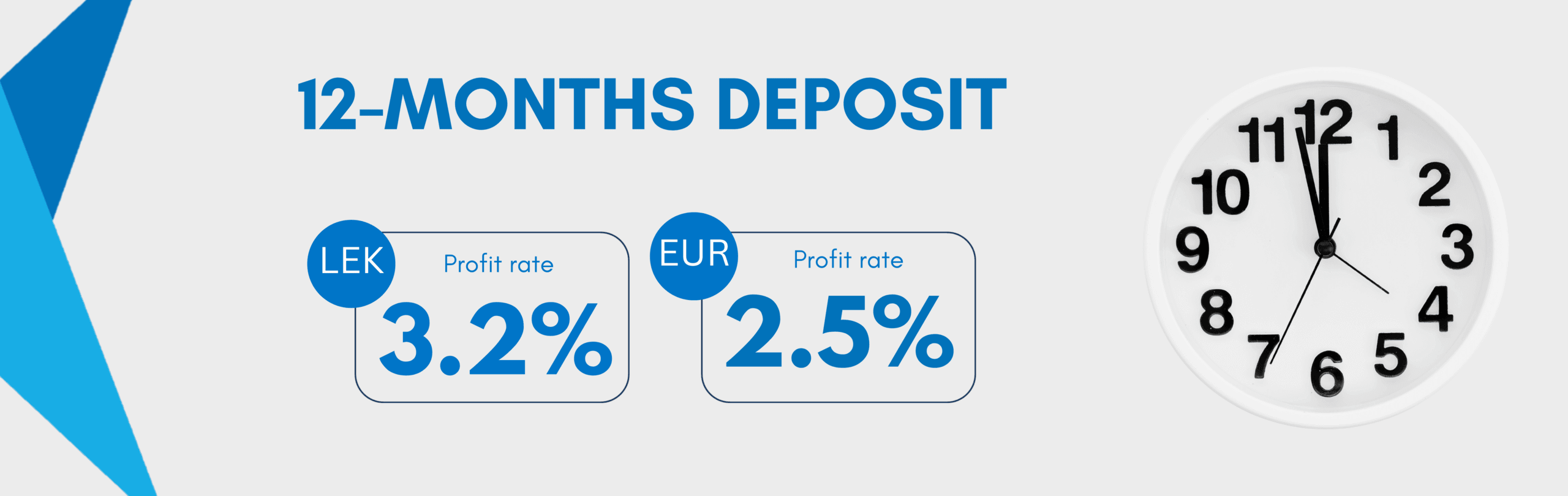

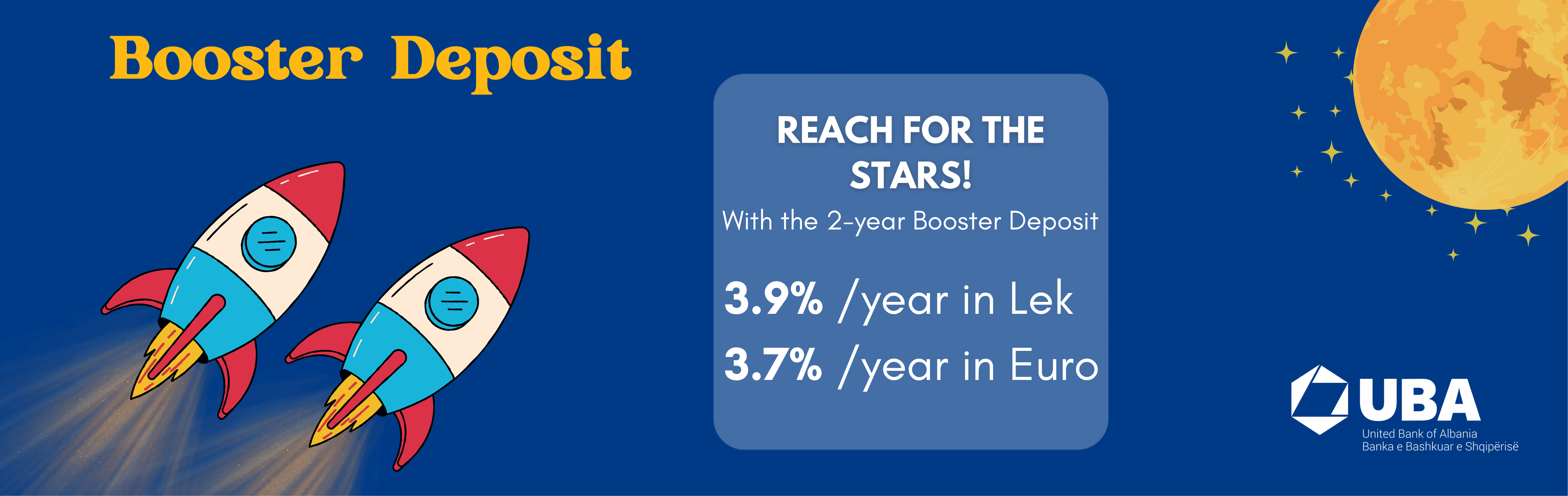

Let us know what amount you will invest and the maturity and we will calculate your profit rate. Make your call now!

Fast Financing is a quick and affordable short-term financing without a collateral. Quick and easy financing for everyday life.

With UBA buyout financing, you can transfer your existing expensive loans to UBA with the support of our advisors.

The United Bank of Albania offers a unique experience to customers, helping in creating deposits and savings for the families’ future, in the purchase of housing as well as in the development of businesses.

Download the UBA Bank app and simplify your banking. Discover quick, simple and convenient way to take command of your bank account, on your mobile phone.

![]()

![]()

Our mission is to deliver reliable, latest news and opinions.

Looking to buy a car or home financing? You can apply now for financing .

Get AppointmentTalk to our Financing advisors and we will associate to develop your enterprise.

Meet The Advisor| Currency | Buying | Selling |

|---|---|---|

| USD $ / ALL | 92.05 | 96.05 |

| EUR € / ALL | 98.85 | 102.85 |

| GBP £ / ALL | 115.45 | 119.45 |

| TRY ₺ / ALL | 0.90 | 4.90 |

Our Headquarters

St. “Dritan Hoxha”, Blv. 11, H. 3, NB Nr. 7, Tirana, Albania

Protect your personal data

We will advice and help how to protect your personal data

Access your bank services

Discover our sites and applications

![]()